Sơ lược thị trường Bất động sản Việt Nam qua 30 năm phát triển với nhiều thăng trầm, những biến động cũng gắn liền với các chính sách kinh tế của đất nước cũng như tác động của thế giới, cho ta thấy được cái nhìn toàn cảnh.

Thị trường bất động sản Việt Nam đã trải qua hơn ba thập kỷ hình thành và phát triển. Từ những ngày đầu sơ khai của thập niên 90 cho đến khi trở thành một trụ cột quan trọng của nền kinh tế, mỗi giai đoạn biến động đều gắn liền với các chính sách vĩ mô, bối cảnh kinh tế thế giới và sự thay đổi trong tâm lý nhà đầu tư. Việc nhìn lại hành trình 30 năm không chỉ giúp chúng ta hiểu về quá khứ mà còn tìm ra quy luật “chiếc lò xo nén” để dự báo cho những chu kỳ tăng trưởng mới.

Quy luật tăng trưởng của BĐS thế giới

Trước khi đi sâu vào thị trường nội địa, cần hiểu rằng BĐS Việt Nam không nằm ngoài vòng xoáy của kinh tế toàn cầu. Lịch sử cho thấy BĐS luôn là “chỉ số nhiệt kế” phản ánh sức khỏe của nền kinh tế sau mỗi cuộc đại khủng hoảng.

Khủng hoảng tài chính châu Á 1997: Cú sốc đầu tiên

Bắt nguồn từ sự sụp đổ của đồng Baht Thái Lan, cuộc khủng hoảng này đã khiến chỉ số giá BĐS tại Đông Á sụt giảm nghiêm trọng. Indonesia và Philippines ghi nhận mức giảm kỷ lục gần 50%. Việt Nam lúc đó dù mới mở cửa nhưng cũng chịu tác động gián tiếp, khiến dòng vốn FDI khựng lại.

Đại dịch SARS 2003 và cú lội ngược dòng tại Hong Kong

Năm 2003, khi dịch SARS bùng phát, thị trường Hong Kong rơi vào cảnh đóng băng. Tuy nhiên, ngay khi dịch bệnh được kiểm soát, giá nhà tại đây đã bật tăng mạnh mẽ và thiết lập những kỷ lục mới không ngừng nghỉ trong suốt hai thập kỷ sau đó.

Khủng hoảng nợ dưới chuẩn 2008: Khi bong bóng vỡ vụn

Đây là cuộc khủng hoảng tồi tệ nhất kể từ thời Đại suy thoái, bắt đầu từ Mỹ và lan rộng toàn cầu. Giá BĐS thế giới chạm đáy vào giai đoạn 2009-2012. Nhưng sau đó, nhờ các gói kích thích kinh tế, thị trường đã phục hồi theo hình chữ V tại nhiều quốc gia, chứng minh sức sống bền bỉ của loại hình tài sản này.

Đại dịch Covid-19 (2019 – 2022): Nghịch lý tăng giá

Khác với các cuộc khủng hoảng trước, Covid-19 không làm giá BĐS sụt giảm mà trái lại còn tạo ra “cơn sốt” toàn cầu.

Tại Mỹ: Theo NAR, giá nhà tăng kỷ lục 23,6% chỉ trong một năm (2020-2021).

Tại Singapore: Chi tiêu cho BĐS hạng sang đạt 24 tỷ USD trong nửa đầu 2021, mức cao nhất trong hơn 10 năm.

Khối OECD: Giá nhà tại 37 quốc gia tăng trung bình 7%, tốc độ nhanh nhất trong 2 thập kỷ.

Tại Mỹ, theo báo cáo của Hiệp hội Môi giới Bất động sản quốc gia (NAR), giá nhà ở Mỹ tăng 23,6% trong vòng 12 tháng kể từ tháng 5/2020, và lập kỷ lục mới về mức tăng đối với lĩnh vực BĐS. Cùng với Mỹ, 14 quốc gia khác trên thế giới cũng đã ghi nhận sức nóng của thị trường Bất động sản ngay sau làn sóng Covid 19 lần đầu tiên.

Tại Sigapore trong 6 tháng đầu năm 2021, giá nhà tăng kỷ lục 4,1%, và ước tính 24 tỷ USD đã được chi ra; chủ yếu tập trung phân khúc BĐS cao cấp, hạng sang. Đây là cơn sốt nóng nhất trên thị trường BĐS Singapore trong hơn 1 thập kỉ.

Theo Tổ chức hợp tác và phát triển kinh tế (OECD), giá nhà đất tại 37 quốc gia thuộc OECD trên thực tế đã tăng gần 7% (trong khoảng thời gian từ Quý IV/2019 – Quý IV/2020), đây là mức tăng trưởng hàng năm nhanh nhất trong 2 thập kỉ qua.

Bất động sản Việt Nam trong 30 năm qua

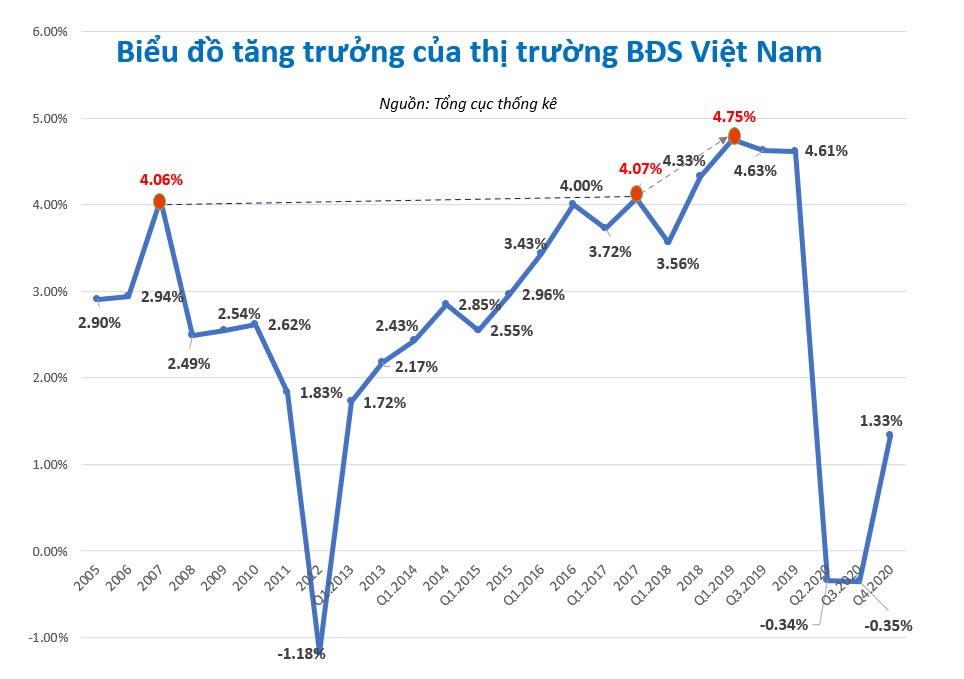

Trong 30 năm qua (1990-2020), hai cơn sốt đầu tiên vào năm 1992-1993 và 2002-2003 là hai cơn sốt đất bởi giai đoạn này các loại hình nhà ở khác như căn hộ, cơ bản vẫn chưa hình thành. Các giai đoạn tăng trưởng, trầm lắng và suy thoái của thị trường Bất động s Việt Nam với sự tác động của những nền kinh tế lớn chỉ thực sự bắt đầu từ những năm 2000. Đây là điều tất yếu, các chu kì phát triển của thị trường Bất động sản Việt Nam cũng không ngoại lệ.

Thị trường BĐS Việt Nam chính thức thành hình từ sau Luật Đất đai 1993. Kể từ đó, chúng ta đã chứng kiến các chu kỳ: sốt nóng – đóng băng – phục hồi.

Giai đoạn 1993 – 1994: Cơn sốt đất lần thứ nhất

Sau khi Luật Đất đai 1993 ra đời, cho phép chuyển nhượng quyền sử dụng đất, thị trường bùng nổ. Đây là giai đoạn “sơ khai”, nơi người dân bắt đầu nhận thức được giá trị của quyền sở hữu đất đai. Việc bình thường hóa quan hệ với Mỹ (1995) cũng tạo ra tâm lý kỳ vọng cực lớn.

Giai đoạn 2001 – 2002: Cơn sốt đất lần thứ hai

Sau một thời gian trầm lắng do ảnh hưởng khủng hoảng 1997, thị trường bùng nổ trở lại. Giá đất tăng phi mã, chủ yếu là đất nền. Đây là thời điểm các “đại gia” BĐS đời đầu bắt đầu tích lũy quỹ đất. Tuy nhiên, cơn sốt này chủ yếu dựa trên đầu cơ vì các loại hình như chung cư cao tầng vẫn chưa phổ biến.

Giai đoạn 2007 – 2008: Đỉnh cao và vực thẳm

Việt Nam gia nhập WTO năm 2007 kéo theo dòng vốn ngoại đổ vào mạnh mẽ. Chứng khoán thăng hoa và dòng tiền từ chứng khoán đổ sang BĐS. Đây là thời điểm phân khúc căn hộ cao cấp bắt đầu lên ngôi. Thế nhưng, lạm phát tăng cao và cuộc khủng hoảng tài chính toàn cầu 2008 đã khiến bong bóng tan vỡ.

Giai đoạn 2011 – 2013: Thời kỳ “đóng băng” đau đớn

Lãi suất ngân hàng có lúc lên tới 20-25%/năm khiến thị trường tê liệt. Nợ xấu BĐS tăng cao, hàng loạt dự án đắp chiếu. Giá nhà đất giảm sâu, có nơi mất đến 30-50% giá trị. Đây là giai đoạn thanh lọc mạnh mẽ nhất của thị trường.

Giai đoạn phục hồi và bứt phá (2014 – 2019)

Năm 2013, gói hỗ trợ 30.000 tỷ đồng và sự ra đời của Công ty Quản lý tài sản (VAMC) đã cứu vãn thị trường.

Sự trỗi dậy của các “ông lớn”: Vingroup, Novaland, Sun Group bắt đầu định hình lại bộ mặt đô thị bằng các đại dự án quy mô hàng trăm ha.

Đa dạng hóa phân khúc: Xuất hiện các loại hình mới như Condotel, Officetel, Shophouse.

Đỉnh cao 2019: Trước khi đại dịch ập đến, thị trường đạt mức đỉnh mới về cả giá bán lẫn số lượng giao dịch, cao hơn rất nhiều so với thời điểm 2007.

Sau hai cơn sốt đất đầu tiên trong giai đoạn 1990-2004, thị trường Bất động sản Việt Nam tiếp tục trải qua 3 chu kì tăng trưởng mới. Đáng chú ý, sau khi “chạm đáy” vào năm 2013, thì 6 năm sau, vào năm 2019, thị trường BĐS Việt Nam lại đạt một đỉnh mới cao hơn rất nhiều so với trước. Chính vì vậy, tương tự chiếc lò xo đang bị nén, niềm tin “sau cơn mưa trời lại sáng” đối với thị trường Bất động sản là hoàn toàn có cơ sở.

BĐS Việt Nam từ 2020 đến nay: Thử thách và sự thích nghi

Tác động của Covid-19 và sự tắc nghẽn pháp lý (2020 – 2022)

Dù dịch bệnh làm gián đoạn nguồn cung, nhưng giá BĐS Việt Nam không giảm mà vẫn tăng nhẹ do chi phí nguyên vật liệu và sự khan hiếm dự án mới. Giai đoạn này, thị trường đối mặt với “nút thắt cổ chai” về pháp lý, khiến hàng trăm dự án tại TP.HCM và Hà Nội không thể ra hàng.

Khủng hoảng thanh khoản và trái phiếu (2023 – 2024)

Năm 2023 chứng kiến một cuộc “thanh lọc” khác khi dòng vốn tín dụng bị siết chặt và những sai phạm về phát hành trái phiếu bị xử lý. Thị trường rơi vào trạng thái phòng thủ. Tuy nhiên, khác với giai đoạn 2011, nền kinh tế Việt Nam hiện nay có nội lực tốt hơn, lạm phát được kiểm soát và hạ tầng giao thông đang được đầu tư mạnh mẽ nhất trong lịch sử (các tuyến cao tốc Bắc – Nam, sân bay Long Thành).

Bước ngoặt 2025: Kỷ nguyên của sự minh bạch

Với việc Luật Đất đai (sửa đổi), Luật Kinh doanh BĐS, và Luật Nhà ở chính thức có hiệu lực từ 1/8/2024, thị trường đang bước vào một chu kỳ mới.

Bảng giá đất sát giá thị trường: Loại bỏ cơ chế hai giá, giúp việc đền bù giải phóng mặt bằng nhanh hơn nhưng cũng đẩy giá thành BĐS lên một mặt bằng mới.

Siết chặt phân lô bán nền: Tập trung nguồn lực vào các chủ đầu tư có năng lực thực sự, phát triển dự án bài bản.

Đặc biệt, Việt Nam đang là một trong những quốc gia có tiềm năng phát triển với nhiều chỉ số tích cực; nhất là “đầu tàu” kinh tế TP.HCM thu hút các tập đoàn đa quốc gia đến mở rộng kinh doanh; kéo theo đó là gia tăng số lượng chuyên gia nước ngoài… Từ đây, hình thành nên lượng cầu nhà ở tại TP.HCM dành cho “khối ngoại”. Đáng chú ý, so với giá nhà ở các thị trường như Nhật Bản, HongKong, Hàn Quốc, Đài Loan,… thì giá nhà ở Việt Nam nói chung, TP.HCM nói riêng vẫn đang rất rẻ, nên tiềm năng tạo sự bứt phá cho thị trường là không hề nhỏ.

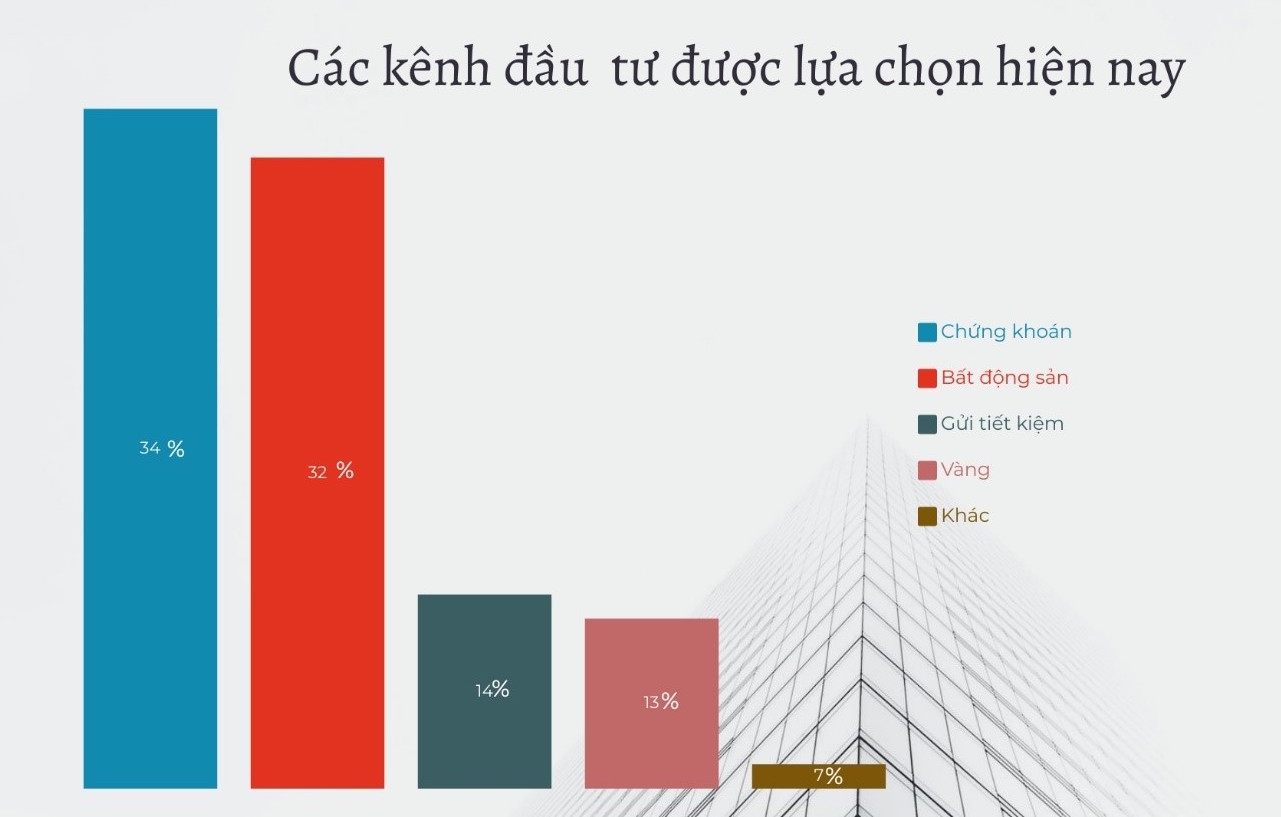

Tại sao Việt Nam vẫn là “mỏ vàng” cho nhà đầu tư?

So sánh với các thị trường lân cận, Việt Nam sở hữu những lợi thế cạnh tranh tuyệt vời:

Giá vẫn còn “rẻ”: So với Hong Kong, Singapore, Nhật Bản hay Hàn Quốc, giá BĐS tại trung tâm TP.HCM và Hà Nội vẫn còn khoảng cách rất lớn, hứa hẹn biên độ lợi nhuận cao cho khối ngoại.

Tốc độ đô thị hóa: Việt Nam mới đạt tỷ lệ đô thị hóa khoảng 43%, mục tiêu đạt 50% vào năm 2030. Điều này tạo ra nhu cầu thực khổng lồ về nhà ở mỗi năm.

Làn sóng dịch chuyển chuỗi cung ứng (China +1): Các tập đoàn đa quốc gia đổ bộ vào Việt Nam kéo theo nhu cầu BĐS công nghiệp và nhà ở cho chuyên gia tăng vọt.

Hạ tầng bứt phá: Việc đẩy mạnh đầu tư công (cao tốc, metro) là đòn bẩy trực tiếp khiến giá trị BĐS tại các vùng vệ tinh tăng trưởng bền vững.

Dự báo xu hướng 2026

Thị trường BĐS Việt Nam sau 30 năm đã không còn là một cuộc chơi của “số đông” lướt sóng, mà dần chuyển sang giai đoạn đầu tư giá trị và dài hạn. Quy luật “chiếc lò xo” đang lặp lại: sau mỗi giai đoạn nén do pháp lý và tín dụng, thị trường sẽ bật lại mạnh mẽ khi các vướng mắc được khơi thông.

Dự báo 2026: Đây sẽ là năm bản lề khi các luật mới đã thẩm thấu, nguồn cung bắt đầu dồi dào trở lại với các sản phẩm chất lượng hơn. Phân khúc nhà ở thực (vừa túi tiền) và BĐS công nghiệp sẽ là hai mũi nhọn dẫn dắt toàn thị trường.

CÁC GIAI ĐOẠN PHÁT TRIỂN THỊ TRƯỜNG BĐS VIỆT NAM

MEYREAL – TƯ VẤN & PHÂN PHỐI BẤT ĐỘNG SẢN

Thông tin minh bạch: Cập nhật giỏ hàng và chính sách mới nhất trực tiếp từ chủ đầu tư.

Đội ngũ chuyên gia: Tư vấn sâu sắc về tiềm năng tăng giá, pháp lý và hỗ trợ dòng tiền.

Giá trị thực: Mỗi sản phẩm được Meyreal phân phối đều qua quy trình chọn lọc khắt khe về uy tín chủ đầu tư và tính thanh khoản.

Hệ sinh thái Thông Tin Bất Động Sản. Cung cấp dịch vụ truyền thông, quảng cáo và phân phối sản phẩm với hệ thống Website MEYREAL.com, Alocanhosg.com. Vinhomecitys.com… tư vấn và cung cấp thông tin.